사회성과연계채권(SIB), 또는 사회성과보상사업에 대해 자문을 하면서 듣는 질문 중에 SIB 사업을 추진하기 위해 운영기관(intermediary)이 없어도 되는지, 아니면 그냥 정부나 정부 산하기관이 운영기관 역할도 함께 하면 안되느냐는 질문이 있었다. 이에 대해 정부와 국책연구기관에 자문했던 내용을 공유한다.

<SIB 운영구조>

{kind=link}

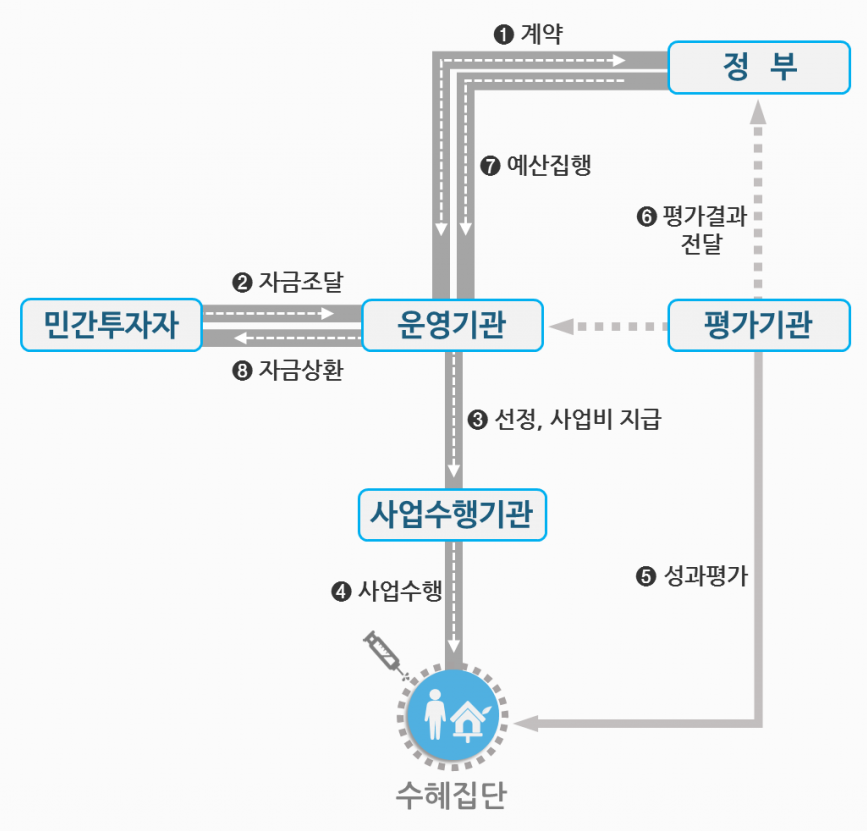

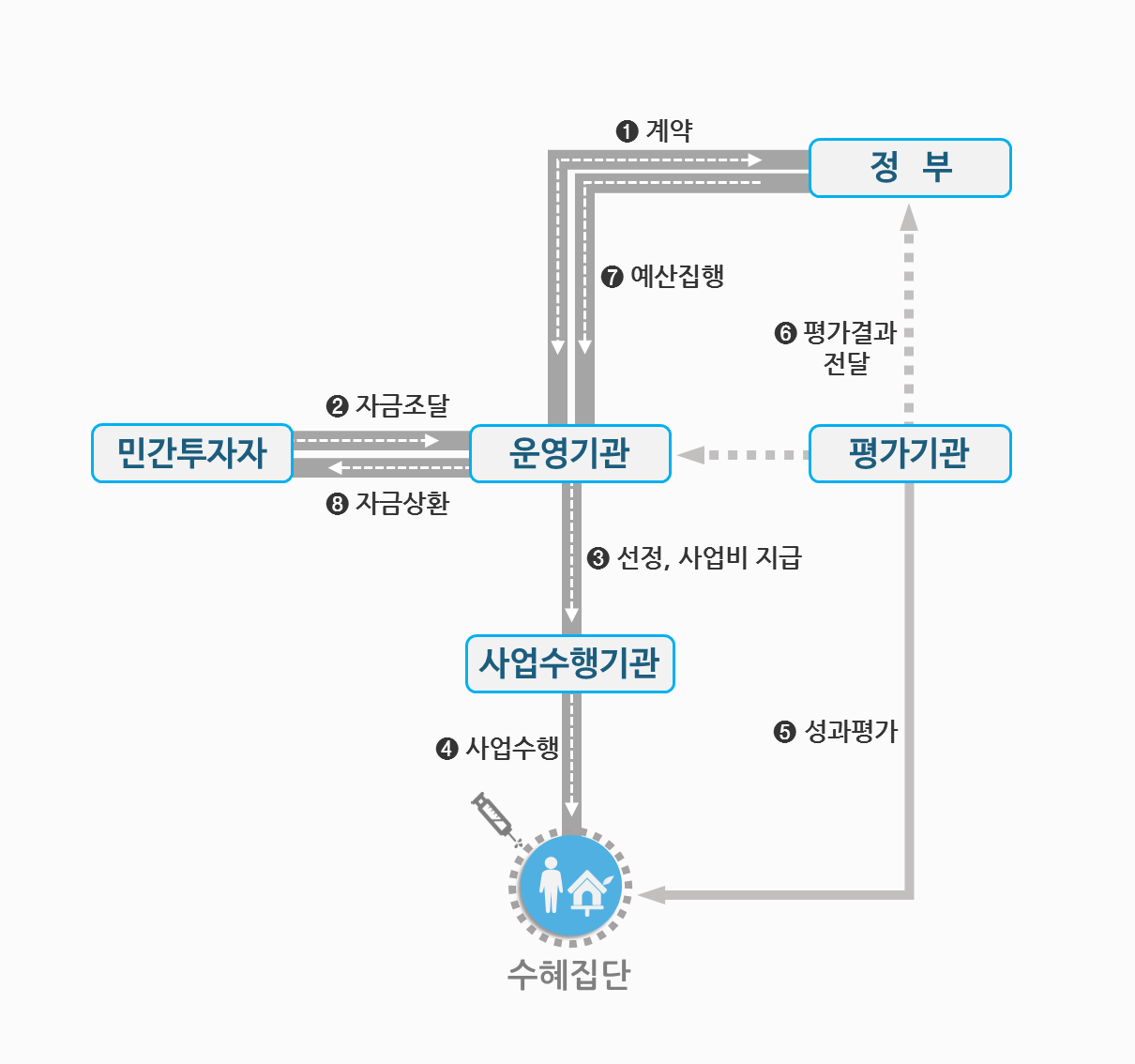

SIB의 운영구조 속에서 운영기관은 모든 계약관계를 중개하고, 올바른 SIB 추진과 성공적인 사업목표 달성을 위해 불가결한 역할을 수행한다.

독립된 운영기관이 없으면 정부는 수행기관과 직접 민간위탁계약을 체결해야 하나, 이 경우 법적으로 정부가 수행기관에 대한 지도·감독 책임을 지니게 된다. 정부가 사업 수행기관을 직접 관리함으로써 SIB의 최대 장점인 민간에 사업위험을 전가하는 것이 불가능해지며, 정부는 사업결과에 대한 책임을 회피하기 어려워져 사업실패 시 투자자와의 분쟁 발생 가능성도 생길 수 있다. 또한 민간위탁 사업기간은 법적으로 기한이 정해져 있어(서울시의 경우 3년) 장기간 진행되어야 하는 사업도 무조건 기한 내에 종결되도록 하여 지속가능한 체계로서 SIB의 도입과는 무관하게 진행할 수밖에 없다. (참고로 해외 SIB는 평균 4~5년의 사업기간을 가지고 있으며, 미국에는 17년짜리 SIB 사업도 있다.)

독립적인 운영기관이 없을 때 민간 투자자를 정부 또는 수행기관이 직접 모집해야 하는 점도 문제가 된다. 정부가 투자금을 직접 유치하게 되면 민간의 자발적인 투자와 그에 대한 정부의 성과보상이라는 SIB의 취지가 사라지며, SIB가 정부의 준조세 수단으로 여겨져 대외적인 비판에 직면할 수 있게 된다. 수행기관이 자금을 유치할 경우 자본조달 능력이 취약한 NPO들이 선정될 가능성이 높아 투자유치가 용이하지 않고, 비영리단체는 애초에 SIB의 기본적인 계약 형태인 투자계약도 체결하기가 어렵다.

또한 운영기관과 수행기관에게는 기본적으로 전혀 다른 역량이 요구된다. 운영기관은 사업을 기획하고, 정부와 협상하여 계약을 체결하고, 투자자를 모집·관리하는 등의 기획/중계/관리 측면에서의 역량이 필요한 반면, 수행기관에게는 주어진 사회문제를 직접 해결할 수 있는 현장 중심의 전문적인 실행 역량과 경험이 요구된다.

해외에서도 운영기관을 통한 사업수행 독립성이 요구되고 있기 때문에 운영기관 역할의 중요성이 부각된다. 예를 들면 캐나다 임팩트투자기관인 MaRS센터와 컨설팅 업체인 딜로이트가 공동으로 개인 및 기관투자자 등 잠재적 투자자를 대상으로 진행한 SIB 설문조사에서 전체 응답자 74명 모두가 운영기관의 존재를 선호하는 것으로 나타났다.

또한 정부와 수행기관이 직접 계약할 경우 우리나라와 마찬가지로 수행기관은 정부의 관리·감독을 받기 때문에 성과보상자인 정부로부터 SIB 사업의 독립성이 저하되고, 사업의 투명성이 떨어져 투자자의 전반적인 투자위험이 상승하게 되는 것으로 보고되고 있다.

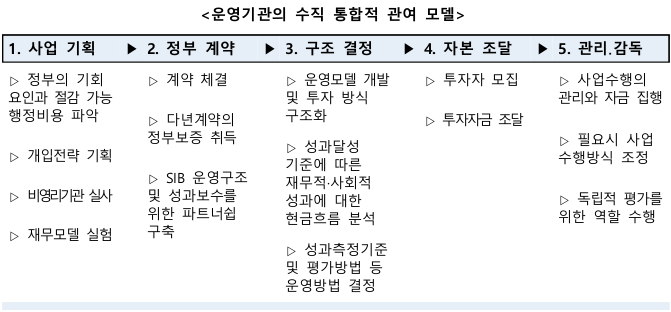

운영기관으로 인한 사업 성공가능성 증대도 기대할 수 있다. 정부는 단일 수행기관과의 직접 계약으로 모든 사업을 일임하기 보다는 운영기관과의 계약을 통해 다양한 역할을 수행기관들에게 적절히 배분함으로써 사업의 효율성과 성공확률을 높일 수 있다. 운영기관은 효과적인 예방책 발견, 정부·투자자·수행기관과 파트너쉽 체결, 자본 중개, SIB 사업 관리 및 감독 등을 위해 이해관계자들과 계약을 맺는다. 따라서 성공적인 SIB 기획 및 운영을 위해서 역량 있는 운영기관의 참여가 필수적이다.

운영기관은 SIB 사업의 성공과 다양한 기관들의 목적 달성을 위해 사업의 위험을 관리하고 사업을 전반적으로 감독하는 역할을 수행한다. 또한 투자자는 전문적인 역량을 지닌 운영기관이 사업기간 전반에 걸쳐 관리·감독을 수행한다는 확신과, 면밀히 검토된 투자제안서와 공정한 평가가 제공된다는 전제하에 투자 결정을 내리게 된다.

무엇보다 운영기관은 SIB 사업 전체 가치사슬을 수직적으로 통합할 수 있는 유일한 기관으로서, 운영기관의 존재여부가 사업위험도에 직접적인 영향을 미치게 되며, 독립된 운영기관을 확보할 경우 사업위험을 감소시키고 사업 성공 가능성을 높일 수 있게 된다.

<참고문헌>

Social Finance, A New Tool for Scaling Impact: How Social Impact Bonds Can Mobilize Private Capital to Advance Social Good, (The Rockefeller Foundation, 2012).

Social Impact Bonds in Canada: Investor Insights, (Deloitte, MaRS, 2014).

Social Impact Bonds Q&A, (McKinsey & Company, 2016).

Steve Goldberg, Robust Intermediaries Key to Social Impact Bond Success, (Tactical Philanthropy, 2011).