주가지수의 실체

주식투자와 관련하여 대부분의 사람들이 황금률로 여기고 있는 말이 있다.

“주식에 장기투자하면 많은 수익을 올릴 수 있다.”

이는 과연 진실일까?

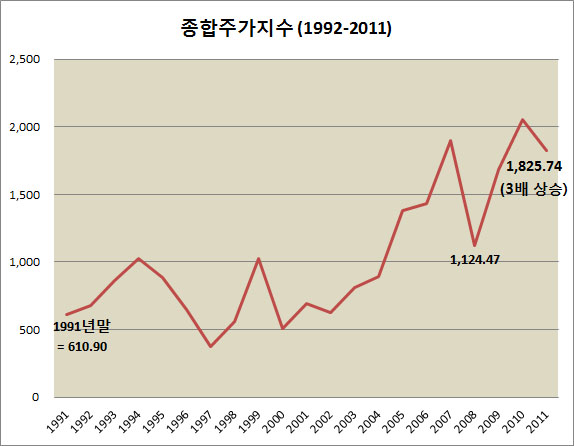

과거 20년의 주가지수 추이를 보면 틀린 말은 아닌 것 같다. 1991년 마지막 거래일에 610.90이었던 지수가 2011년 말 1,825.74로서 20년간 약 3배나 상승했기 때문이다. 게다가 2008년에는 세계금융위기로 큰 폭락을 경험했음에도 연말 기준 1,124.47로서 여전히 2배 정도의 지수를 유지하는 것을 보면, 주식은 언제나 대세상승하고 장기투자는 실패하지 않는다는 진리를 알려주고 있는 듯하다.

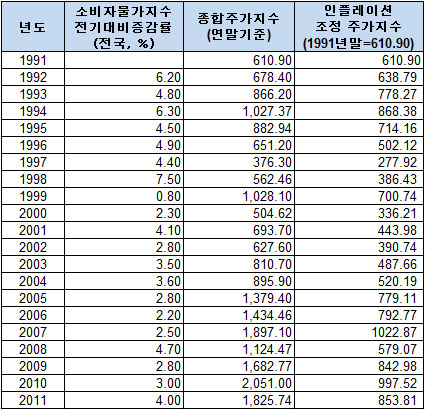

그러나 간과하지 말아야 할 것은 우리가 보고 있는 주가지수는 인플레이션을 감안하지 않은 명목지수에 불과하며, 주식보유로 인한 실제 소득의 증가율을 나타내지 않는다는 것이다. 그래서 여기에 20년간의 물가상승률(CPI)을 반영하여 실질 주가지수를 확인해 보았더니 아래와 같은 지수데이터가 산출되었다*.

* 조정지수 = 전년도조정지수×{(1+지수상승률)÷(1+CPI상승률)} ; 1991년 말 기준으로 연속산출

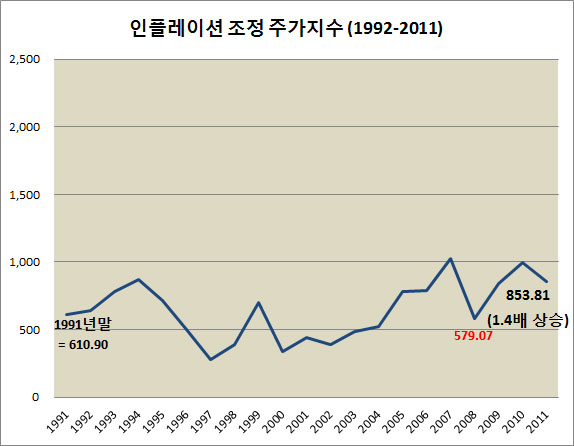

이를 주가지수 그래프로 조정하여 그리면 아래와 같이 김빠지는 20년간의 주가지수 그래프가 나온다. 이것이 물가가 오르는 현실을 반영한 실질 종합주가지수인 것이다.

20년간의 장기투자에도 불구하고 겨우 1.4배 상승한 것에 그친다. 붉은 숫자로 표시한 2008년을 보면 579.07로서 기준이 되었던 1991년 말의 지수보다도 낮아 금융위기가 닥칠 때 17년의 장기투자자도 실질적인 손해를 볼 수밖에 없는 것을 보여준다.

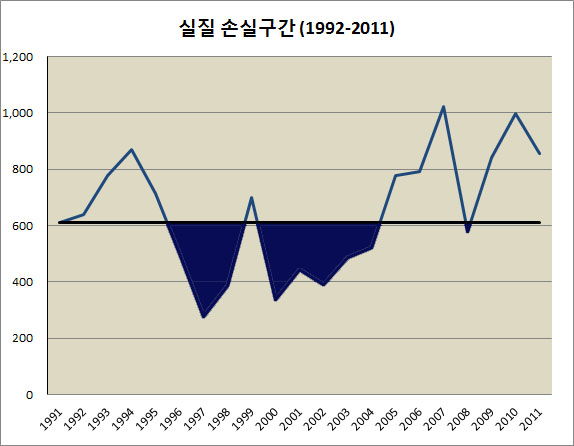

게다가 다음의 그림을 보면 20년간 1.4배의 수익을 내기 위해 상당한 시간을 많은 손실을 보며 견디어 내야 함을 알 수 있다. 20년 중 절반에 가까운 9년이나 1991년 기준값 아래에서 연말 장을 마감했으며, 진폭도 매우 큰 것을 확인할 수 있다.

주식 vs 저축, 승자는 누구인가?

대부분의 사람들은 주식투자가 저축이나 채권보다 더 많은 수익을 주는 것으로 여기고 있다. 개별주식이 위험하다고 여기는 보수적인 투자자는 인덱스펀드와 같은 지수에 투자하여 저축보다 더 큰 수익을 얻으려 하기도 한다. 과연 수익률의 승자는 누구인가?

사실 채권이나 예금의 금리, 만기가 다양하고 단리/복리의 적용도 달라 특정한 것을 비교하기는 쉽지 않다. 따라서 얼마만큼의 금리가 적용이 되면 물가상승을 반영하고서 20년간 1.4배의 실질 수익을 올릴 수 있는지를 복리 기준으로 계산해 보았고, 결과로 나온 수치는 5.68이었다**. 즉, 연 5.68%가 넘는 복리 상품이 있다면 주식보다 높은 실질 수익을 취할 수 있었다는 의미이다.

** 복리를 가정하여 (1+금리)^20에서 20년의 물가상승률을 나누면 금리에 의한 수익률을 구할 수 있다. 물가상승률 계수는 2.14가 나오며 log를 이용하여 풀면, 20년 후 수익이 1.4배가 되기 위해서는 금리가 5.68%가 되어야 한다는 결론이 나온다.

저금리 시대에 5.68%는 높게 느껴질 수도 있고, 투자의 관점에서 보면 별로 높지도, 낮지도 않은 애매한 숫자로 보일 수도 있다. 그러나 주식투자의 기회비용을 고려하면 승패의 균형이 깨지게 된다.

우리가 주식투자를 한다면 이로부터 발생하는 기회비용은 저축과는 비교도 할 수 없이 크다. 주식투자는 학습이 필요하고, 주가의 등락에 신경을 쓰게 되며, 동향확인에 시간과 에너지를 소비한다. 또한 명목수익조차도 마이너스로 돌아설 수 있는 위험성까지 있다. 반면 저축은 주식과는 비교할 수 없이 안전하고, 부수적인 시간소요가 없으며, 예금자가 이로 인해 받는 스트레스도 거의 없다. 단지 저축이 아니더라도 채권과 같은 다른 상품들을 고려하더라도 유사한 이야기를 할 수가 있다.

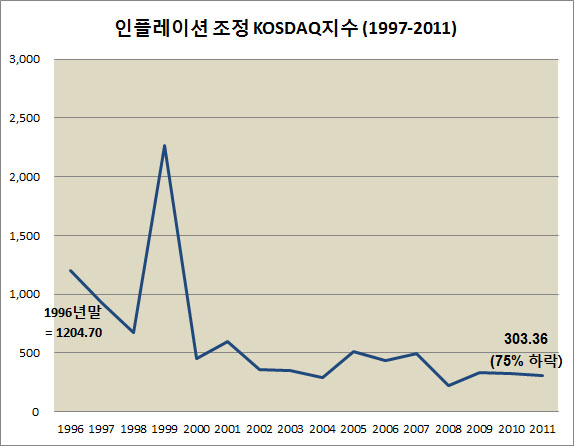

지금까지 KOSPI만을 놓고 계산을 했으나, 추가적으로 개인투자자들이 좋아하는 KOSDAQ 지수도 고려해 보도록 하자. KOSDAQ지수는 1996년 7월 1일을 기준으로 하므로, 여기서는 그 해의 마감지수인 1204.70을 기준으로 지난 15년간의 실질 지수를 도출해 보았다. 그래프를 보면 KOSDAQ은 15년간 수익은커녕 무려 75%나 하락한 것을 볼 수 있다. 순간 주식투자의 수익성이라는 것이 허상이 아니었나 하는 생각마저 들게 만든다. 리스크가 큰 만큼 잠재적 수익도 큰 것이 아니라, 리스크와 기회비용에 비해 얻어가는 이익은 크지 않다는 것이다.

물론 주가상승기에 우량주 투자에 집중하면 된다고 말할 수도 있다. 그러나 그것이야 말로 예외적인 상황이다. 주가지수는 ‘주식을 지닌 모든 사람들의 평균’이라는 것을 잊어서는 안 된다. 주식을 보유한 모든 사람들의 평균적인 성과가 반영되어 있는 것이다. 게다가 주로 수익을 취해가는 기관이나 외인들의 주가도 그 평균에 반영되어 있는데 하물며 개미들만의 지수는 어떠할까?

투자의 고수가 늘 우리 곁에 있는 이유

수많은 주식관련 서적이나, 경제지, 인터넷 등에서 우리는 쉽게 투식투자의 전문가를 만날 수 있다. 짧은 기간 이룩한 놀라운 수익률과 거래비법을 자랑하는 그들을 보며 많은 사람들이 그들의 책을 사고, 강의를 듣고 추종하기까지 한다. 그러나 전부는 아니더라도 그들 중 상당수는 우연이 만들어낸 승자이며, 주식투자의 고수는 우연한 사건에 의해 언제나 탄생하게 되는 것을 말하고자 한다.

수많은 주식관련 서적이나, 경제지, 인터넷 등에서 우리는 쉽게 투식투자의 전문가를 만날 수 있다. 짧은 기간 이룩한 놀라운 수익률과 거래비법을 자랑하는 그들을 보며 많은 사람들이 그들의 책을 사고, 강의를 듣고 추종하기까지 한다. 그러나 전부는 아니더라도 그들 중 상당수는 우연이 만들어낸 승자이며, 주식투자의 고수는 우연한 사건에 의해 언제나 탄생하게 되는 것을 말하고자 한다.

하나의 가상적 이야기를 만들어 보자. 현재 강남구의 세대수는 21만이 넘는다. 당신은 투자자문사를 운용하고 강남구 21만 세대에 우편물을 발송한다. 세대의 절반에게는 앞으로 한 달 후 주가가 오를 것이라고, 나머지 절반에게는 내릴 것이라고 하는 내용의 예측보고서를 보내는 것이다. 만약 한 달 후 주가가 올랐다면 이번에는 전 달에 오를 것이라고 보냈던 10만 5천 세대를 대상으로 다시 절반에게는 한 달 후 주가가 오를 것이라고, 남은 절반에게는 내릴 것이라고 하는 내용의 보고서를 보낸다. 계속 이와 같은 작업을 6차례 하면, 주가의 등락을 반년 간 정확하게 예측해준 3,281 세대가 남게 된다. 이 강남구 3,281 세대는 아마 당신을 투자의 귀재로 여길 것이고, 이 중 일부만 당신에게 돈을 맡겨도 당신의 회사는 많은 수의 부유한 투자자를 확보하게 될 것이다. (이와 유사한 내용의 예시가 John Allen Paulos가 쓴, ‘A Mathematician Plays The Stock Market’에도 나와 있다).

현재 우리나라에 직접 주식투자를 하는 인구가 480만명 정도 된다고 한다. 480만명 중 여러 기간의 시행을 거친 뒤에도 단순한 확률적 사건에 의해 필연적으로 생존하는 사람들이 있으며, 그 생존자들 중 일부는 투자고수의 칭호를 받고 우리들 앞에 나타난다. 이와 같이 단순한 확률에 근거해도 주식투자에서 큰 성과를 거둔 투자의 귀재, 무림의 고수는 ‘우연에 의해 언제나’ 탄생하게 되는 것이다. 여기서 성공한 진짜 전문가를 말하는 것이 아니다. 정말 소수일 수밖에 없는 진짜 전문가보다 압도적으로 많은 우연의 승자가 투자의 구루(guru)가 되어 많은 사람들을 “주식으로 부자가 될 수 있다”라는 허상에 빠져들게 한다는 것을 말하고 싶은 것이다.

그럼에도 여전히 그들이 자랑하는 투자비법이 당신에게 궁극적인 승리를 가져다 줄 것이라 믿는가? 그렇다면 다음 이야기를 들어야 한다.

“당신이 알지 못하는 투자의 비밀 (하)” 링크